Greenwashing in der Fondsbranche

Greenwashing hält einige Anleger davon ab, in nachhaltige Geldanlagen zu investieren, und Finanzberater sind damit konfrontiert, ihre Kunden darüber aufzuklären, ob ein Fonds nun nachhaltig investiert oder nur so tut als ob. Schauen wir uns an, was mit Greenwashing gemeint ist und was die ersten Studien darüber wissen, wie Finanzberater damit umgehen können.

Greenwashing auf Fonds- und Unternehmensebene

Werfen wir als Erstes einen Blick auf Greenwashing auf Fondsebene. Allgemein geläufig ist die Definition, dass ein Fonds Greenwashing betreibt, wenn er sich grüner darstellt. als er tatsächlich ist. Entgegen den Angaben in Verkaufsprospekten werden ESG-Faktoren in der praktischen Ausgestaltung eines Fonds nur wenig berücksichtigt.

Dafür kennt das deutsche Strafgesetzbuch den §264a: Strafbar sind demnach insbesondere Falschangaben gegenüber einem größeren Personenkreis in Prospekten im Zusammenhang mit dem Vertrieb von Wertpapieren, Bezugsrechten oder dem Erwerb oder der Erhöhung von Unternehmensanteilen. Gleichzeitig müssen diese Angaben auf die Anlageentscheidung des Anlegers einen erheblichen Einfluss haben.

Hiermit wird auf Verkaufsprospekte rekurriert, also nicht auf Marketingunterlagen oder Präsentationen von Fonds. Diese haben gleichwohl nicht die rechtliche Verbindlichkeit wie ein Prospekt. Es ist daher wenig verwunderlich, dass es bisher noch zu keinen medienwirksamen Gerichtsverfahren gekommen ist. Überdies: Wann haben die Angaben im Prospekt einen wesentlichen Einfluss auf die Anlageentscheidung eines Anlegers? Das ist nur im jeweiligen Kontext eines individuellen Anlegers herauszufinden und sicher nicht zu verallgemeinern.

Schauen wir auf die Unternehmensebene, dann wird dort Greenwashing betrieben, wenn es sich um Maßnahmen handelt, die einem Unternehmen oder einem Finanzprodukt in der Öffentlichkeit ein umweltfreundliches und verantwortungsbewusstes Image verleihen, ohne dass es dafür eine hinreichende Grundlage gibt.

Dafür kennt Deutschland das Wettbewerbsrecht, in dem es heißt: Ein Verstoß liegt vor, wenn Unternehmen im Rechtsverkehr irreführende, unvollständige, zu positive oder falsche Aussagen über die Umweltfreundlichkeit ihrer Unternehmenstätigkeit, der angebotenen Dienstleistung oder eines hergestellten Produkts einschließlich Herstellung, Verwendung und Entsorgung machen.

Auch hier ist es wenig verwunderlich, dass medienwirksame Klageverfahren bisher nur ansatzweise zu erkennen sind, beispielsweise mit dem Diesel-Skandal von VW.

Greenwashing bei jedem vierten Aktienfonds

Es gibt die ersten Studien, die sich dem Thema Greenwashing nicht nur über die Semantik nähern, sondern nach Definitionen suchen, die sie mit Datenbanken statistisch überprüfen können: Forscher der Universität Barcelona* haben sich mit Greenwashing auseinandergesetzt und dafür die Morningstar-Datenbank ausgewertet.

Als Erstes haben sie Greenwashing definiert: Ein ESG-Fonds betreibt dann Greenwashing, wenn er zwei Bedingungen erfüllt: Erstens wenn er von Morningstar ein durchschnittliches oder schlechteres ESG-Rating erhalten hat, also drei oder weniger von den blauen Globen. Zweitens wenn das Fondsmanagement bei weniger als 70 % aller auf einer Hauptversammlung zur Entscheidung vorgetragenen ESG-Themen mit abstimmt.

Ein ESG-Engagement, also das Ausnutzen der Aktionärsrechte auf Hauptversammlungen, wird zu einem Kernelement bei der Identifizierung von Greenwashing. Mit ihrem Abstimmungsverhalten wollen Fondsgesellschaften die noch nicht so grünen Unternehmen den grünen Pfad entlangstupsen.

Und solange das Fondsmanagement dies in seiner Kommunikation transparent macht, ist das auch kein Greenwashing. Fondsgesellschaften dürfen also Unternehmen mit einem vergleichsweise niedrigen ESG-Score aufnehmen und müssen dann aber gleichzeitig kundtun, dass sie das Unternehmen über ihr ESG-Engagement zu höheren ESG-Scores bringen wollen.

Die Forscher haben daraufhin die Morningstar-Datenbank für amerikanische nachhaltige Aktienfonds der Jahre 2016 bis 2020 ausgewertet, mit folgenden Ergebnissen:

- Gefunden wurden lediglich 130 nachhaltige Aktienfonds, von denen 31 Aktienfonds nach ihrer Definition Greenwashing betrieben haben. Das sind 24 % gemessen an der Anzahl der Fonds und 30 % der Assets under Management. Jeder vierte Aktienfonds betrieb also in den Jahren 2016 bis 2020 Greenwashing.

- Zuvor aber hatte Morningstar mehreren Hundert angeblich nachhaltigen Aktienfonds diesen Status entzogen, weil sich in den Fondsprospekten keinerlei Hinweise auf Auswahlprozesse fanden, die darauf schließen ließen, dass damit ESG-konforme Unternehmen gefunden werden könnten. Auch das ist in einem weiteren Sinne Greenwashing: Nach außen zeigten sich die Fonds grüner, als sie gemäß ihrem Fondsprospekt sind.

- Weiter fanden die Forscher heraus, dass die Fonds, die Greenwashing betrieben, öfter aus großen Fondshäusern kamen. Bei den kleineren Fondsboutiquen wurde Greenwashing nicht so oft gefunden. Zurückzuführen ist dies nach Meinung der Forscher darauf, dass große Fondshäuser große Marketing- und Complianceabteilungen haben, die einem starken Vertriebsdruck ausgesetzt sind und deshalb die gesamte Klaviatur an kommunikativen Instrumenten spielen. Kleinere Fondshäuser würden auf Sicherheit setzen und deshalb wahrheitsgemäßer ihre Anlagestrategie in ihren nachhaltigen Aktienfonds beschreiben.

- Interessant ist bei den Ergebnissen auch, dass bei Fondshäusern, die die UN PRI unterzeichnet haben, weniger Greenwashing zu beobachten ist als bei denjenigen, die die UN PRI nicht unterzeichnet haben. Mit der Unterzeichnung der UN PRI bekennen sich Finanzdienstleister öffentlich dazu, ESG in ihren Anlageentscheidungen und ihrem geschäftlichen Auftreten zu integrieren. Damit geraten sie unter mediale Aufsicht, weshalb sie aus Angst vor negativer Reputation weniger Greenwashing betreiben.

Für Finanzberater lassen sich daher ein paar erste Schlussfolgerungen daraus herleiten:

- Wer auf die Suche nach nachhaltigen Aktienfonds ist, dürfte bei kleineren Fondshäusern eher fündig werden. Ob diese Fonds den portfoliotheoretischen Anforderungen im Rendite-Risikoprofil passend zur Risikotragfähigkeit des Anlegers genügen, ist dabei eine weitere zu beantwortende Frage.

- Nachhaltige Aktienfonds von Fondsgesellschaften, die die UN PRI unterzeichnet haben, sind den Nicht-Unterzeichnern vorzuziehen, weil Greenwashing bei den Unterzeichnern weniger oft beobachtet wurde.

- Ohne sich nachhaltige Aktienfonds näher anzuschauen, dürfte jeder vierte nachhaltige Aktienfonds Greenwashing betreiben. Es lohnt also der Blick in die Auswahlprozesse der Aktienfonds, um die Fonds zu identifizieren, die vermutlich kein Greenwashing betreiben. Dafür ist eine Investition in mehr Wissen bei den Finanzberatern sicher eine gute Hilfe.

Was unsere Kunden abhält

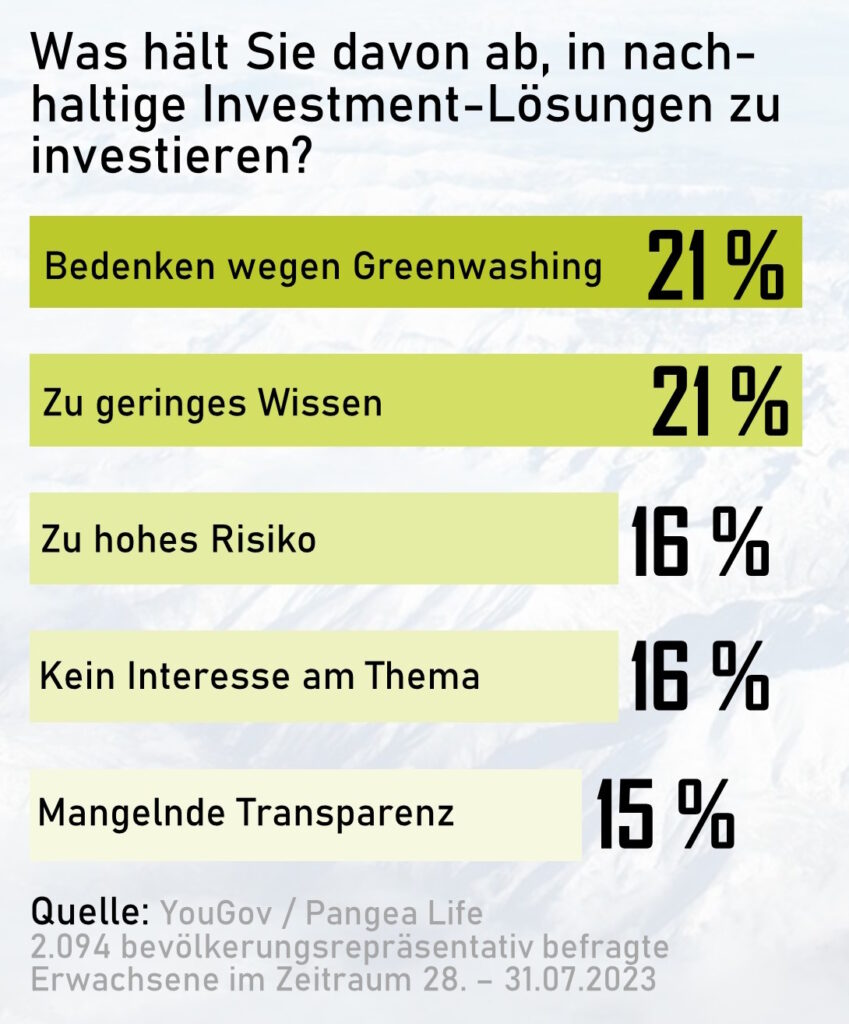

Eine relativ junge bevölkerungsrepräsentative Umfrage von YouGov von Ende Juli diesen Jahres zeigte, dass 21 % der Befragten nicht in nachhaltige Investment-Lösungen investieren wollen, weil sie Bedenken wegen Greenwashing haben. Ebenfalls 21 % der Befragten fühlten sich nicht genug über nachhaltige Investment-Lösungen informiert und noch 15 % sahen mangelnde Transparenz als einen Hinderungsgrund an. Zählen wir den ersten und dritten Punkt zusammen, so sind es knapp vier von zehn Befragten, die die Finger von nachhaltigen Kapitalanlagen ließen, weil Greenwashing bzw. zu geringe Transparenz dem entgegenstanden.

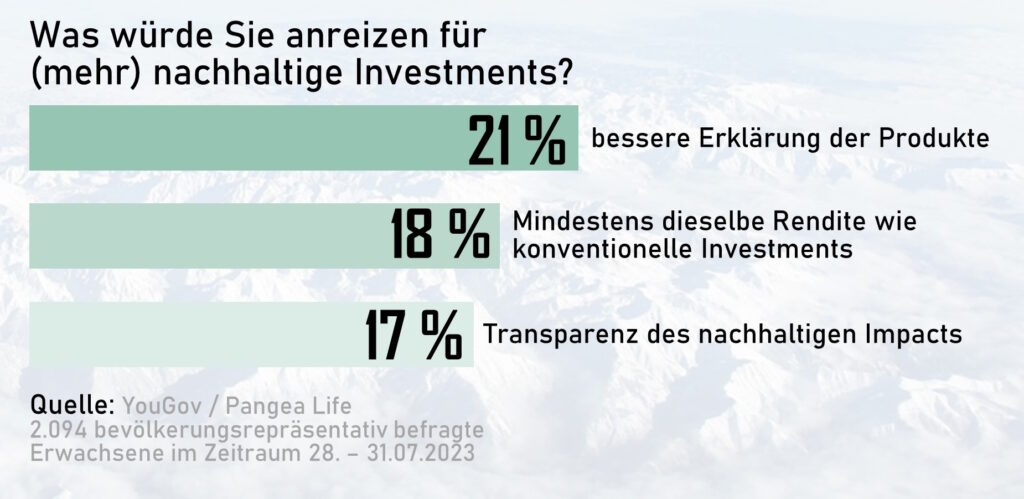

Gefragt wurde auch, was diese Hinderungsgründe eliminieren könnte: 21 % antworteten mit „bessere Erklärungen der Produkte“ und 17 % mit „mehr Transparenz des nachhaltigen Impacts“.

Eine willkommene Aufgabe für Finanzberater ist es demnach, ihren Kunden Greenwashing zu erklären und damit für mehr Transparenz zu sorgen. Investmenthürden dürften damit laut dieser Umfrage erfolgreich bekämpft werden können.

Auch hier dürfte eine Investition in mehr Wissen um Nachhaltigkeit eine wertvolle Hilfe sein, ein noch besserer Finanzberater zu werden. Die Kunden merken dies und dürften über Empfehlungen für mehr Kunden beim Finanzberater sorgen.

Straft die Börse Greenwashing auf Unternehmensebene ab?

Eine weitere Studie aus dem Jahr 2023 von Forschern der Universitäten Zürich und Dublin** untersuchte, wie sich die Aktienkurse von Unternehmen entwickelten, bei denen ein ESG-Ereignis aufgedeckt wurde. Ein ESG-Ereignis ist beispielsweise, dass ein Unternehmen für eine Frauenquote in den oberen Führungspositionen eintritt, sich aber tatsächlich nur sehr wenige oder sogar gar keine Frauen in hohen Führungspositionen befinden. Unternehmen stellen sich also ESG-konformer dar, als sie tatsächlich sind (Greenwashing).

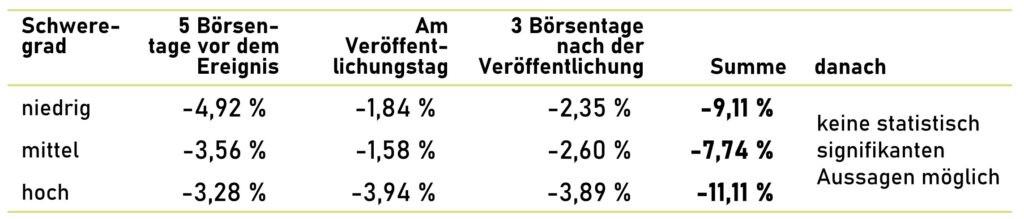

Die Forscher teilten die ESG-Ereignisse nach ihrer Schwere ein und kamen zu folgenden Ergebnissen:

- Wurde Greenwashing bei einem Unternehmen aufgedeckt, so fiel der Aktienkurs am Veröffentlichungstag. Das ist intuitiv einsichtig, denn so funktionieren Aktienmärkte.

- Die Forscher fanden aber auch bereits fallende Kurse fünf Tage vor der Veröffentlichung. Sie führten dies auf Gerüchte zurück, die bereits am Aktienmarkt kursierten und damit den Aktienkurs schon vor der eigentlichen Veröffentlichung negativ beeinflussten.

- Drei Tage später war der Aktienkurs weiter gefallen.

- In Summe stand also ein Minus zwischen knapp 8 % und etwa 11 %.

- In den danach folgenden bis zu sechs Monaten fanden sich allerdings keine weiteren eindeutigen Hinweise auf weiter fallende oder wieder steigende Kurse. Es gab also demnach Unternehmen, die ihre Verluste wieder aufholten; andere Unternehmen verharrten auf dem niedrigeren Niveau und entwickelten sich von da aus normal weiter.

Es kann also nicht gesagt werden, dass Unternehmen, denen Greenwashing nachgewiesen wurde, dauerhaft von der Börse abgestraft werden.

Ein ESG-Ereignis ist ein in sich geschlossenes Ereignis: Der Aktienkurs reagiert einmalig in einem neuntägigen Zeitfenster darauf und entwickelt sich danach normal weiter.

Die Forscher untersuchten auch, ob es einen Unterschied machte, ob man „Ersttäter“ oder „Wiederholungstäter“ ist.

Ergebnis: Es gibt kaum einen Unterschied. „Wiederholungstäter“ werden von der Börse nicht härter abgestraft als „Ersttäter“. Auch hier gilt erneut, dass es in den Monaten danach keine eindeutigen Hinweise darauf gab, dass das Unternehmen dauerhaft abgestraft wird.

Wie kann Greenwashing zurückgedrängt werden?

Die Forschergruppe nannte auch Vorschläge, wie Greenwashing zurückgedrängt werden könne, und sie machte dabei drei Themenfelder aus: Regulatorik, Medienlandschaft und Anlegeraufmerksamkeit.

Regulatorik:

Eine strengere Aufsicht und eine konsequentere Durchsetzung bestehender Gesetze verbinden die Forscher mit einer Standardisierung der ESG-Berichtserstattung und internationalen Klimaabkommen wie dem Pariser Klimaabkommen des Jahres 2015.

Medienlandschaft:

Die zunehmende Verbreitung von Social-Media-Plattformen führt zu mehr Transparenz und einer größeren Reichweite, wenn bei einem Unternehmen Greenwashing aufgedeckt wird. Überhaupt sehen die Forscher einen großen Hebel im technologischen Fortschritt bei der Informationsverbreitung.

Anlegeraufmerksamkeit:

Als einen großen Punkt sehen die Forscher die Anleger. Greenwashing könnte ihrer Meinung nach deutlich zurückgedrängt werden, wenn die Anleger Greenwashing abstraften, sowohl mit sinkenden Aktienkursen als auch damit, nachhaltigen Fonds ihr Geld zu entziehen, sobald die Unternehmen bzw. Fonds im Verdacht des Greenwashings stehen.

Fazit

Greenwashing bedeutet, sich grüner darzustellen, als man tatsächlich ist. Es ist allerdings nur für rund ein Fünftel aller Anleger eine Investmenthürde. Unternehmen und deren Aktienkurse werden abgestraft, wenn ihnen Greenwashing nachgewiesen wird – aber auch schon vorher, wenn nur Gerüchte am Markt sind. Gleichwohl werden die Unternehmen nicht dauerhaft abgestraft: Manche Unternehmen erholen sich schnell wieder, andere nicht. Über noch strengere Umweltgesetze und Regulierung in Kombination mit einer starken Medienlandschaft und der weiter voranschreitenden Anlegeraufmerksamkeit wird Greenwashing kontinuierlich zurückgedrängt werden.

* Dumitrescu, A., Gil-Bazo, J. and Zhou, F. (2022): Defining Greenwashing. Verfügbar bei SSRN: https://ssrn.com/abstract=4098411

** Akyildirima, E., Corbet, S., Ongena, S., Oxley, L. (2023): Greenwashing: Do investors, markets and boards really care? Swiss Finance Institute Research Paper Series 23-90

Dies ist ein Artikel aus unserem FINANCIAL PLANNING Magazin. Hier geht es zu der aktuellen Ausgabe: